编辑导语:2020年已经结束,从年初的疫情开始,各行业就受到了不同程度的影响,教育行业也发生了巨大的变化,多数教育企业快速发展在线教育等;本文作者分享了关于2020年教育行业的的变动以及发展,我们一起来看一下。

魔幻的2020年已经结束,在线教育的战火也从年初燃至年底。

今年突如其来的疫情波及了各行各业,国内教育行业也不例外:线下教育培训行业遭受损失,而在线教育迎来了爆发式增长。

火热的赛道自然催生出新一轮竞争,整个教育行业洗牌加速,这一年教育行业各大玩家在线上流量争夺加剧、获客成本水涨船高、产品同质化等问题亟待解决。

而解决这些问题、构建自身壁垒的很重要的一环就是能否获得资本加持,而这更加考验公司自身实力;事实上,今年的在线教育行业,资本向头部公司集中,中小公司生存空间被挤压,甚至破产倒闭。

将视角从在线教育身上拉开不难发现,不只是在线K12,2020年,整个教育赛道都出现了剧烈变革;站在行业的关键节点上,从行业过往一年的资本流动方向中,已经能看到新的变化和迹象。

一、百亿资金砸入教育赛道

说教育是今年最火的风口之一,绝对不是夸张说辞,从一级市场的融资情况便可见一斑:

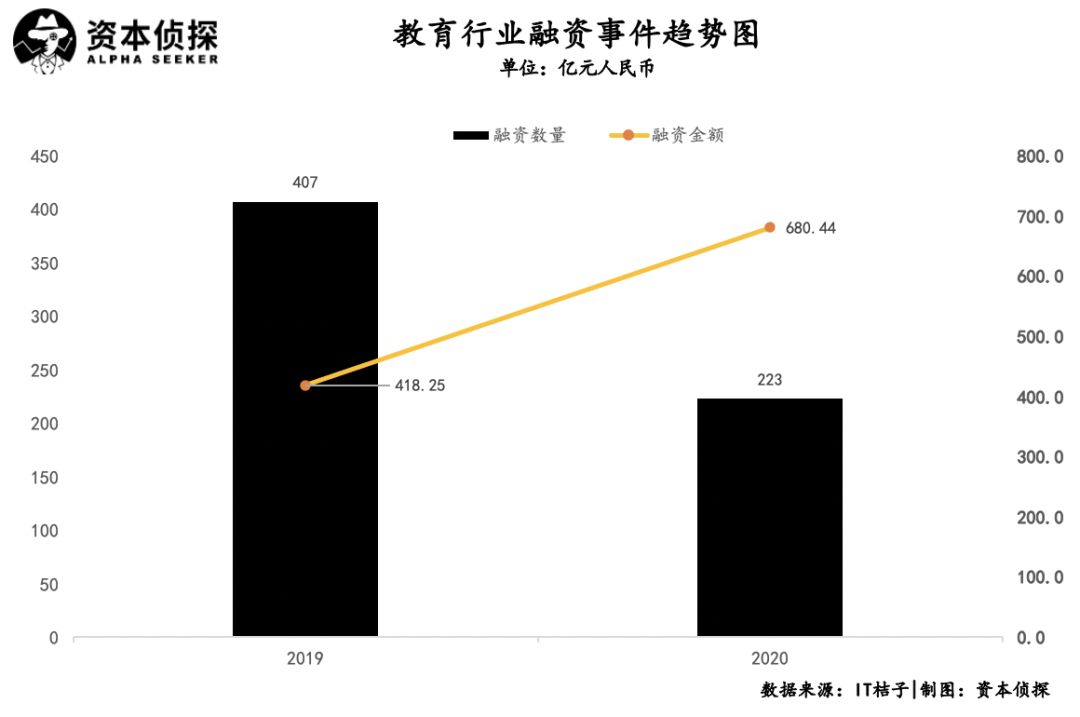

- 据IT桔子数据统计,截至12月17日,2020年教育行业共发生了223起融资事件,相比于2019年407起,数量降超四成;

- 但在金额方面,今年共计完成680.44亿元融资,去年为418.25亿元。

也就是说,虽然2020年行业融资数量近乎腰斩,但总体融资金额却远高于去年,教育行业融资能力依旧强劲。

让教育行业热情高涨的是热度居高不下的K12教育:根据IT桔子数据,截至2020年12月17日,K12教育融资金额超339.75亿元,占赛道总融资金额的近50%(随着12月28日作业帮、猿辅导相继宣布获得新一轮融资,这一数据再度被刷新);融资企业数量方面,获得融资的K12共33家,较去年62家有所减少。

除了竞争强度有增无减的K12,教育行业还有哪些值得关注的方向?

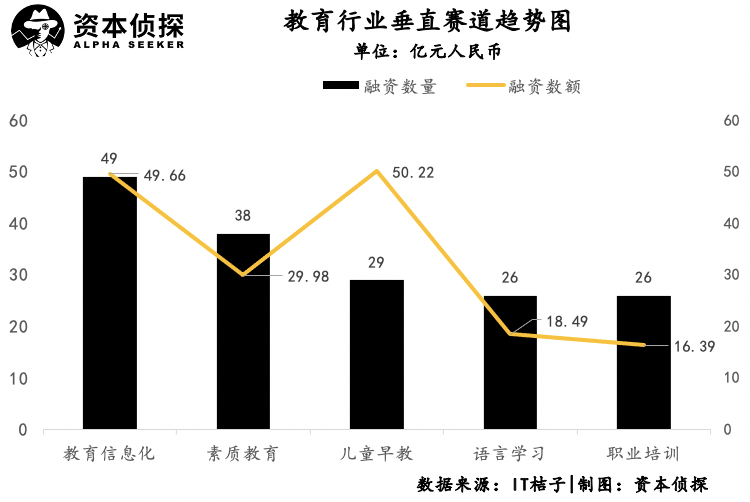

结合IT桔子数据可以看出,2020年发生了融资活动的细分方向,主要可以分为以下几类:儿童早教、素质教育、语言学习、职业培训等领域;其中,融资金额排名前三的是:儿童早教,融资额最高,为50.22亿元;教育信息化、素质教育融资金额分别为49.66亿元和29.98亿元。

从获得融资企业的数量来看,排序又有不同:教育信息化最多为49家,素质教育为38家,儿童早教为29家,随后是语言学习和职业培训都为26家;能够看出,教育信息化资本活动颇为频繁,但整体发展还处于早期阶段。

整体来看,教育赛道的融资轮次主要集中在天使轮和A轮,共102家占比为45.73%。

在细分领域,情况显然大为不同,例如在K12赛道,头部马太效应已经十分明显,少数几家公司吸走了市场上的多数资金;但是其发展为教育行业整体带来的推动效应十分明显,从天使轮、A轮公司数量变动的迹象可以看出,教育的火热已经吸引越拉越多新玩家入场。

但在细分领域模式走向成熟之前,赛道的明星毫无疑问仍是K12。

二、K12烧钱战火不灭

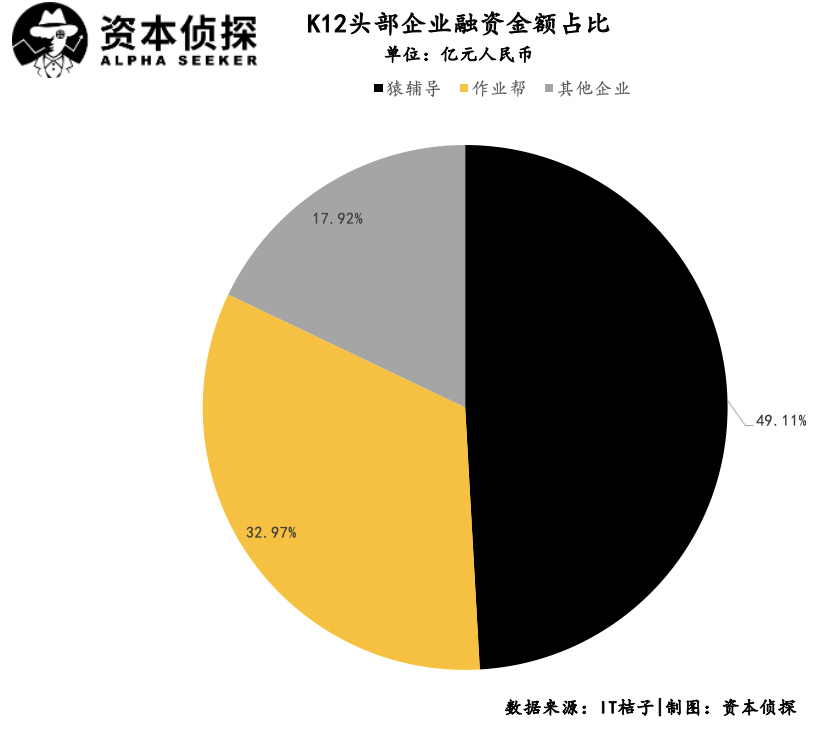

从教育行业的资金流向来看,K12是吸金大头,而细究来看,流向K12领域的近400亿资金,又主要是被头部公司纳入囊中。

公开信息显示:

- 12月28日刚刚完成新一轮融资的作业帮是如今战场上的头部玩家之一,其在今年连续获得了两轮融资,分别为6月获得了7.5亿美元的E轮融资,以及12月获得的E+轮16亿美元融资,两轮融资卷入了包括红杉资本、软银、老虎、高盛、阿里巴巴等在内的顶级投资机构。

- 另一家头部企业不甘示弱,2020年,猿辅导在3月、8月、10月、12月共获得四笔融资,分别为3月完成的由高瓴资本领投的10亿美元G轮融资;8月获得12亿美元的战略融资;10月交割的由腾讯、DST领投的22亿美元的融资;12月交割的云锋基金3亿美元投资。仅猿辅导一家,便入账35亿美元。

粗略估算,作业帮、猿辅导共融资约380亿人民币,这一数字约占今年K12总融资金额的82%。

头部玩家的疯狂融资挤占了一级市场的资金池,不少教育公司或者开启上市,或者通过二级市场的融资渠道为自己募得资金弹药:

- 2020年11月9日,老牌教培巨头新东方登陆港交所二次上市,发行价1190港元。

- 12月4日,一起教育科技正式在美国纳斯达克挂牌交易,发行价每股10.5美元。

- 12月28日,好未来宣布与Silver Lake银湖等达成33亿美元私人配售协议,其中23亿美元为可转换债券,10亿美元为新发行的A类普通股;上个月,好未来才刚刚获得15亿美元投资,投资者为一家全球增长型投资公司,通过购买新发行股票注入资金。

- 11月13日,新东方旗下在线教育平台“新东方在线”获得新东方以及俞敏洪的增持——以2.3亿美元认购新东方在线股份。

- 12月7日,跟谁学宣布获得8.7亿美元定增,约占跟谁学已发行股份总数的6.2%。

头部玩家春风得意,中腰部玩家的生存空间被进一步挤压。

12月28日,主打K12一对一辅导的学霸君被传暴雷,多方信息显示,今年以来,学霸君现金流格外吃紧;不只是学霸君,今年以来,已陆续有趣动旅程、明兮大语文、百弗英语,迪士尼英语、巨石达阵、巧虎KIDS、泽林教育等多家知名机构陆续宣布倒闭。

爆雷的背后,是线下教育机构面临营收减少、线下复课难、场地租金压力等难题。同时,头部玩家对市场营销的投入,也提高了竞争门槛。

2020年行业玩家依旧延续投入换增长的同样玩法甚至更甚,从上市公司披露的数据可见竞争的疯狂程度:2020年第三季度,新东方销售费用为7.69亿元,好未来投入为9.98亿元,跟谁学投入20.56亿元,有道投入11.48亿元。

未上市的在线教育公司们虽然未披露具体数据,但是营销投入也是肉眼可见的巨大,业界流传的数字是,2020年暑期,在线教育公司们总计投入超60亿资金;而不同于2019年,在线教育的疯狂投放、获客在秋季依然延续。

在巨额资金的清洗下,缺乏资源、资金储备的中小玩家已基本出局,行业马太效应加剧;K12战场已经不是早期的战场而变成了头部玩家的厮杀,资本的选择侧面印证了这个趋势。

K12已是一片焦土,何处寻找新的机会,成为赛道更为关注的另一焦点。

三、新机遇何处寻

K12的惨烈让更多人把目光投到了Pre-K阶段:早教、素质教育赛道今年因此同样热闹非凡。

- 数理思维赛道头部平台火花思维今年拿到三轮融资,累计融资金额达2.8亿美元;同一赛道的另外一位玩家豌豆思维则完成了C轮1.8亿美元融资。

- 编程赛道头部平台编程猫11月宣布完成13亿元D轮融资,距离其2.5亿元C+轮融资完成仅过了半年时间。

- 少儿英语伴鱼完成 1.2 亿美元 C 轮融资,另外少儿英语1对1培训平台阿卡索10月和11月两个月的时间连续获得两轮亿元级融资。

从资本侧来看,垂直赛道各大投资方除了投资公司、互联网巨头外,已经出现了教育公司,行业尚未行至拐点,但合纵连横的苗头已经出现。

- 4月,有道领投资球球绘本。

- 8月,字节跳动收购了数理思维小班直播平台你拍一。

- 10月,猿辅导参与投资火花思维,同场入局的还有腾讯。

- 11月,新东方也投资另一数学思维赛道豌豆思维B轮和C轮。

- 12月,好未来耗资数千万美元参与了聚焦数学思维训练的数感星球A轮融资。

尚处早期便出现整合迹象的背后,是更为隐蔽的行业内在趋势:加快发展速度、规模和扩大竞争优势成为行业各大玩家抱团的主要原因。

一村资本管理合伙人刘晶便曾预测,“并购会是教育行业未来五到十年的热词,教育公司扩区域、扩科、线上线下融合,都可通过并购实现。”

与已经出现火药味的Pre-K相比,还有一些赛道目前仍处相对早期的阶段。

比如,从融资数额和数量来看,教育信息化企业颇受关注,IT桔子数据显示,2020年国内教育信息化赛道共披露融资事件49起,融资金额约49.66亿元。

教育信息化受到关注背后,是整个线下教育面临大洗牌的严峻显示;疫情以来,线下教培机构业务遭受严峻挑战,大力推动线上线下的教学融合成为刚需。

从更为宏观的视角来看,近些年来,国家不断推动教育信息化和数字化发展,也在为赛道加温。

同时,K12教育的焦灼状态让部分玩家将筹码押在了OMO(Online-Merge-Offline),比如新东方就是OMO的笃信者,持同样想法的还有行业隐形头部选手高思等;这股浪潮虽然没有在线直播大班课令人瞩目,但同样吸引了资本注入。

以教育行业SaaS服务商翼鸥教育为例,这家成立于2014年,主要从事教育领域在线直播系统开发的公司,今年连续获得两轮融资:7月中旬,翼鸥教育宣布完成数千万美元B轮融资;12月初,再次宣布完成2.65亿美元C轮融资。

另一家视频技术服务商百家云今年也先后获得两轮融资:9月18日宣布完成1.78亿元人民币的B轮融资;10月21日,再次宣布获得9300万元人民币的B+轮融资。

无论Pre-K、素质教育还是教育信息化,资本用钱投票的本质都是在购买未来的增长空间。

Pre-K、素质教育火热的更底层逻辑是正在推进的中考改革,在国家教育发展战略大指挥棒的引导下,对编程、美术、音乐等学科学习需求上升,编程猫、美术宝等的素质教育产品已经露头,火花思维、美术宝等公司在2020年受到的追捧只是开始,更多的机遇已在暗中滋长;而教育信息化背后指向的则是技术和工具迭代背景下,教育需求爆发、信息鸿沟缩小下的教育资源再分配问题。

K12教育虽然已是焦土一片,但在教育这个恒久、巨大的市场,以不同维度、不同目标人群划分的各类细分领域仍有可以挖掘的巨大空间。

可以预见的是,教育赛道的硝烟只会越来越浓,而在长跑中,对教育本身和用户需求的理解和尊重,将真正决定一家企业能走多远——毕竟,资本的杠杆效应在教育领域失效的故事,已经重复上演。

作者:郭凡瑜;微信公众号:深响

烧钱、并购、倒闭:教育行业混乱的2020艺步培训学校管理系统集合学员管理系统、排课软件、教务管理软件、扫码收银、课程管理系统、家校服务APP、CRM客户管理于一体的SAAS软件,是实现培训教育机构数字化管理,信息化教学,招生营销一体化的专业智慧校园解决方案。现在注册可以获取全套培训机构招生管理资料一套。艺步,与30000家素质教育机构同行

烧钱、并购、倒闭:教育行业混乱的2020相关文章

-

教育行业正经历着前所未有的数字化变革,管理信息系统已成为机构...

教育行业正经历着前所未有的数字化变革,管理信息系统已成为机构...教育行业正经历着前所未有的数字化变革,管理信息系统已成为机构运营的中枢神经。作为深耕教培行业15年的老兵,我见过太多机构...

2025/05/24 -

教育行业数字化转型浪潮下,一套优秀的管理系统正在成为培训机构...

教育行业数字化转型浪潮下,一套优秀的管理系统正在成为培训机构...教育行业数字化转型浪潮下,一套优秀的管理系统正在成为培训机构的"刚需装备"。今天我们就来深入剖析这类...

2025/05/27 -

破解行业痛点的智能解决方案作为深耕教育行业多年的从业者,我见过太多培训机构在运营中踩的坑:学员流失率高、课消统计混乱、财务对账困难...这些问题不解决,再好的教学品质也难以持续发展。今天我们就来聊聊,一套专业的培训机构管理系统如何成为校长的

破解行业痛点的智能解决方案作为深耕教育行业多年的从业者,我见过太多培训机构在运营中踩的坑:学员流失率高、课消统计混乱、财务对账困难...这些问题不解决,再好的教学品质也难以持续发展。今天我们就来聊聊,一套专业的培训机构管理系统如何成为校长的教育培训机构用管理系统能做什么很多校长以为管理系统就是个电子课表,其实它能做的事情远超想象。去年疫情期间,正是靠着艺步系...

2025/05/23 -

教育行业如何挑选信息管理系统

教育行业如何挑选信息管理系统随着时间推移,家中对子女的教育教学变得越来越注重,有很多父母,在子女成绩不理想的情况下,都是会给孩子报名参加各种各样的学...

2022/07/01

携手阿里云为您的安全保驾护航

携手阿里云为您的安全保驾护航 365天多对一不间断技术指导支持

365天多对一不间断技术指导支持 素质教育培训10年经验为您专业定制

素质教育培训10年经验为您专业定制