2020年即将结束,各位教培机构的老板和校长们,在2020年如此艰难的一年,做了多少业绩,花了多少钱,钱花在了哪儿,是否有做好相关数据的记录?

- 小机构有必要做预算吗?

- 业绩好是不是可以不做预算?

- 预算编制复杂,可以不可以简化?

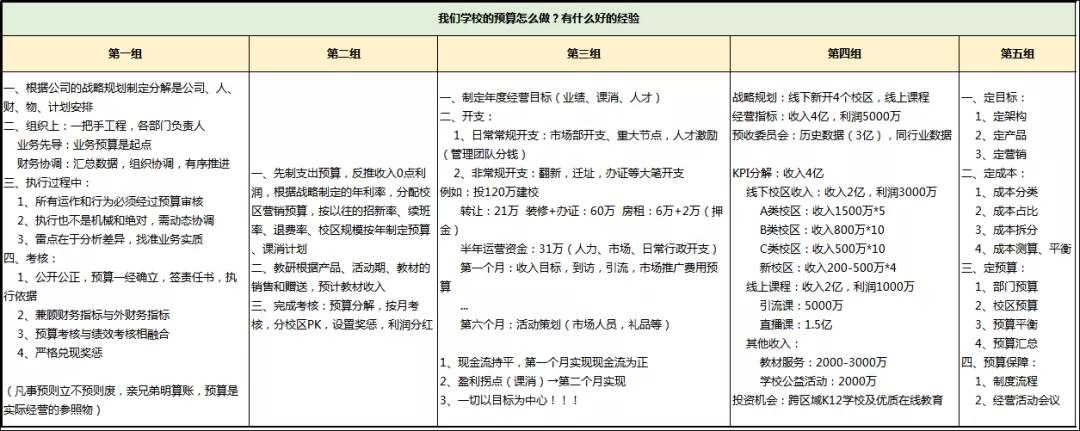

- 学校的预算怎么做?有什么好的经验?

先来看两张往期《教培行业业财融合与经营实践》校长同仁讨论精华总结:

01

教培机构如何构建全面预算管理体系以保证健康运营?

企业需要解决的核心问题:目标方向一致 的问题。

解决核心问题的抓手:全面预算管理与绩效相结合的管理体系

《华为基本法》:【第八十条】全面预算是公司年度全部经营活动的依据,是我们驾驭外部环境的不确定性,减少决策的盲目性和随意性,提高公司整体绩效和管理水平的重要途径。

一、什么是预算?

预算是一种系统方法,用来分配企业的财务、实物和人力资源,以实现企业既定的战略目标。企业可以通过预算来监控战略目标的实施进度,有助于控制开支,并预测企业的现金流量与利润 —— 安达信《全球最佳实务数据库》

预算管理是企业内部兼具控制、激励、评价等功能为一体的一种综合贯彻企业经营战略的管理机制,处于企业内部控制的核心地位。预算体系在资源分配基础上,主要用于衡量和监控企业和各部门的经营绩效,以确保最终实现公司战略目标。

全面预算管理:需要全过程 +全方位+全员参与

02

全面预算管理的三大作用:

1. 理清业务发展方向、提升公司管理能力

- 企业明确的奋斗目标;

- 企业量化的考核指标;

- 企业控制管理的手段。

2. 平衡资源配置

- 收入与费用平衡;

- 成本发生与行为责任平衡;

- 贡献业绩与奖励平衡;

- 现金流入与流出平衡;

- 人力、物力、财力平衡;

- 管理手段、经营目标、经济活动、组织措施平衡。

3. 明确组织的管控模式

对组织的渗透:影响企业组织结构、职权关系和行为规范。

影响领导工作:集权还是分权?

贯穿控制全过程:没有预算,就没有控制。

03

全面预算管理框架内容:

1.全面预算上承接战略,中是企业的运营,下对接企业的绩效考核;

2.通过预算指标的分解,使得公司战略、年度经营计划得到具体落实;

3.通过预算过程中的沟通,使得各部门对经营目标拥有统一的认识,以产生战略协同效应;

4.通过预算实施、分析差距、反馈调整,公司就能够不断强化自身特有的竞争优势,以达成既定的战略;

5.通过预算,量化绩效考核指标,起到激励与考核的作用。

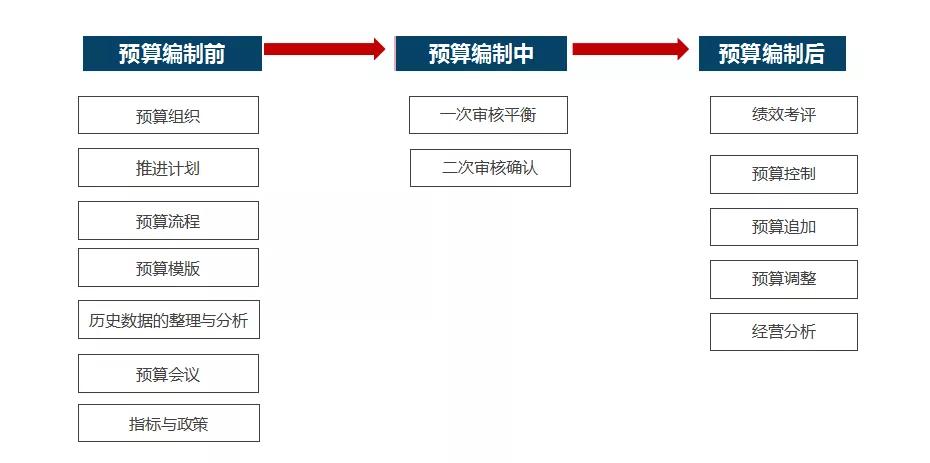

3-1 预算编制前

预算编制的流程:编制前七项准备、编制中二次审核,编制后五项落地内容

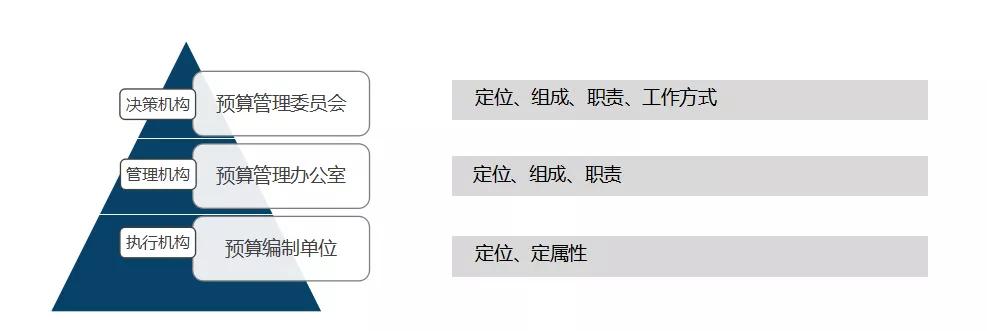

预算编制前需要进行的准备工作——预算组织:

组织设计的原则:领导挂帅、业务先行、财务组织

确定组织定位,即承担的角色,再确定组织中的人,定职责、工作方式

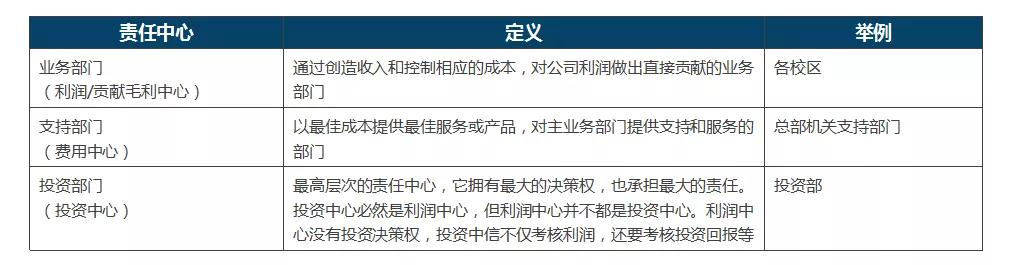

组织中各预算单位的属性:

部门责任中心定位:根据部门职责, 部门对组织的贡献及投入资源的控制或影响程度而确定的相对责任归属。

不同的部门责任定位直接影响组织对上级和流程目标的承接方式与范围, 进而影响考核要素的设计模式。明晰的责任中心定位是组织进行战略目标分解的前提。

预算编制前需要进行的准备工作——推进计划及分工

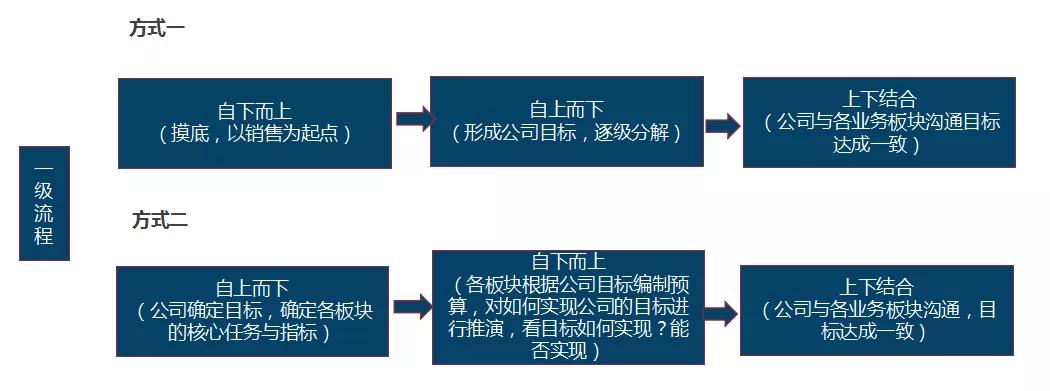

预算编制前需要进行的准备工作——预算编制流程

预算编制流程的选择,要根据企业的情况,初次编制预算时或业务不确定时,可选择方式一;企业正常运营,可以选择方式二。

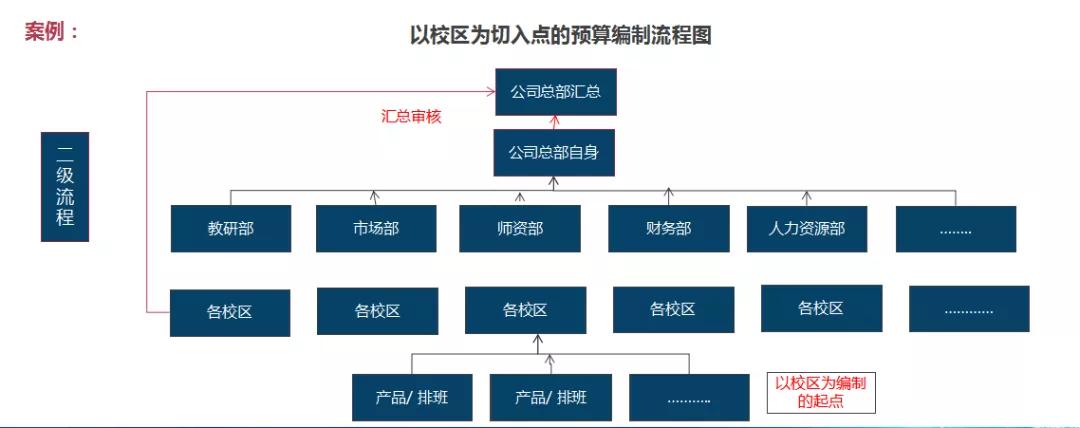

预算编制前需要进行的准备工作——预算编制流程

确定预算编制的起点,根据业务逻辑及价值链产生过程编制预算,找到预算编制的切入点

预算编制前需要进行的准备工作——模板

设计预算编制的模板:要基于公司的业务,可以按照价值链的产生过程,结合各业务板块的性质,是利润中心的,要按照完整的收入、成本、费用、利润进行设计;是费用中心,要按照费用支出的明细进行设计;是投资中心的,对于投资项目,要按照项目结合利润中心模式进行设计。

设计预算编制模板的重点关注:标准化与统一化:预算编制科目内容要统一;业务逻辑要有相关性。

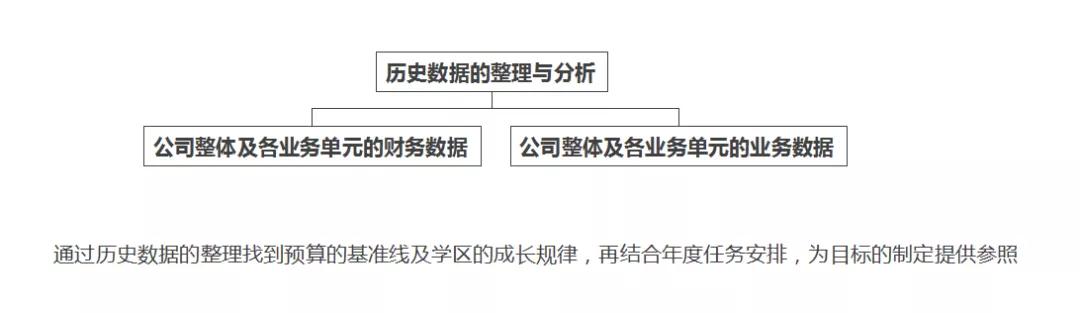

预算编制前需要进行的准备工作——历史数据的整理与分析

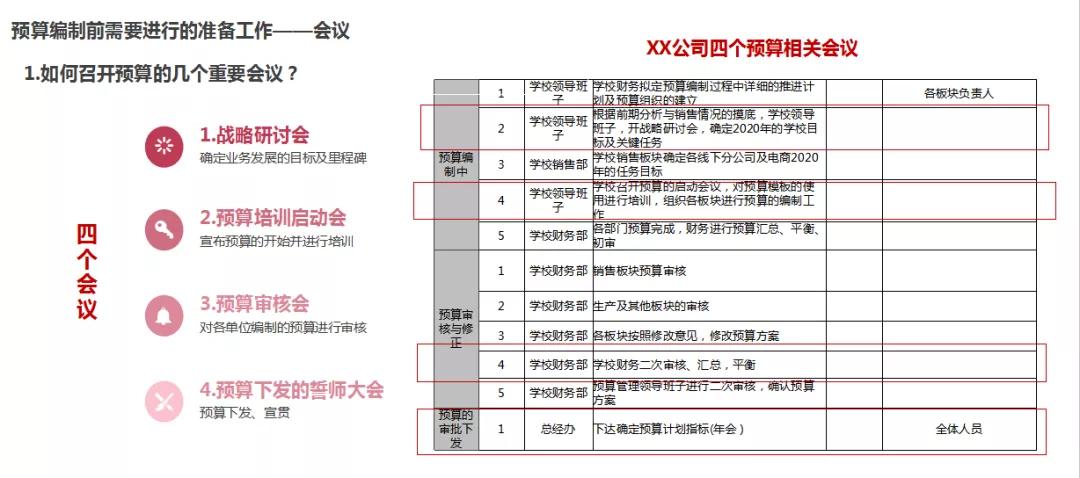

预算编制前需要进行的准备工作——会议

战略研讨会:

战略研讨会,一般应达到以下主要目的:

1. 复盘公司前期的战略执行情况;公司重点关注各业务板块的指标的完成情况,即公司的关键结果领域和关键绩效指标完成情况;

2. 重新审视公司长远的奋斗方向和目标是什么,即公司的使命、愿景与价值观;

3. 公司面对的内外环境变化?应该采取什么样的对策?

4. 公司的整体业务发展规划?业务板块布局?业务创新?各业务板块的发展策略?

5. 会议输出:公司的业务战略,各业务板块的战略,实施路径;

6. 通过会议,公司核心管理人员对公司的业务布局与工作安排达成共识。

预算编制前需要进行的准备工作——目标及政策

确定目标的“十大”原则

小机构有必要做预算吗?

业绩好是不是可以不做预算?

预算编制复杂,可以不可以简化?

3-2 全面预算编制中

全面预算编制中原则:

目标行动要一致、横向对齐、纵向贯穿、反复研讨,符合商业逻辑

预算编制时:业务部门编制,财务配合,协助业务部门共同完成预算编制工作

预算培训启动会:

预算启动会议,一般应达到以下主要目的:

1、新一年预算编制的核心主题思想;

2、预算的整体安排与编制要求;

3、对预算的文件规定进行发布;

4、预算编制的相关培训。

重点关注:

1、核心高管一定要参加,例如:校长或总经理一定要参加,保证会议效果;

2、会议人员的安排要到位,公司高层及业务板块的负责人及与预算编制相关人员;

3、预算培训要到位,让大家能掌握预算编制的方法。

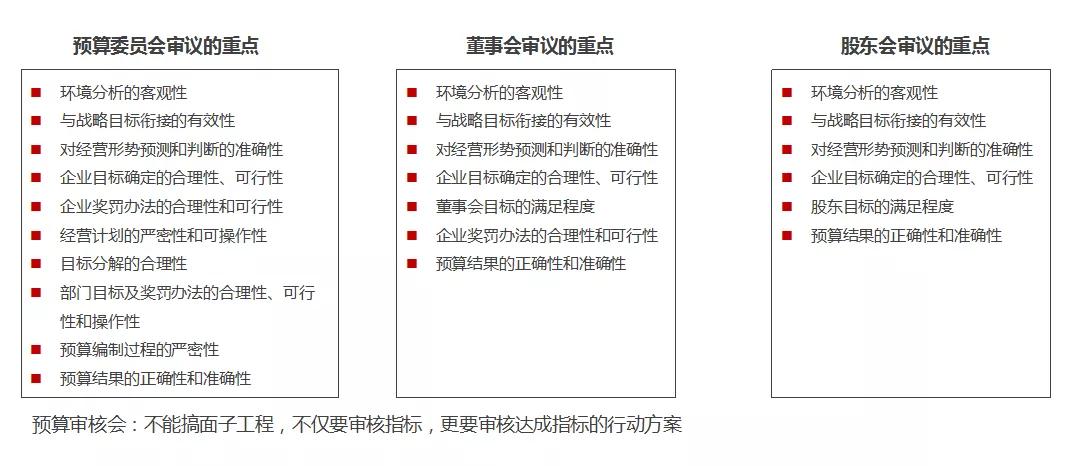

预算编制过程中的预算审核:

3-3 预算编制后

预算编制后的预算管理管理的重点为预算控制,需要做好以下两点:

- 明确考核与激励政策

- 建立全面预算控制体系

1. 绩效考评体系

2. 明确预算控制中各自承担的角色与定位

校长:在董事会授权的额度范围内对各责任中心的预算外行为进行审批控制 。

公司财务部:依据预算目标对责任中心的各种经济行为,实施事中审核,确保预算执行部门在预算目标框架下运营 ;

各校区及业务部门负责人第一负责人 :根据本责任中心的预算目标,负责本责任中心具体业务活动的领导和监督,按照预算目标控制资金及成本的支出,完成指定的工作目标 。

3. 预算执行的信息反馈体系

预算执行中的分析体系建立:

预算执行过程中,各部门要及时检查、追踪预算的执行情况,以全面预算执行分析报表、分析报告和专题报告等形式,全面、系统地报告每个责任中心整个公司预算执行的进度和结果。公司负责人、财务部及各级管理人员应定期审阅预算执行情况的反馈报告,以了解和掌握预算执行的进程;并及时组织相关责任部门解决预算执行过程中存在的问题。

4. 预算执行的调整与追加

预算管理的刚性原则:重大事项调整预算目标:

1、不能偏离企业发展战略

2、调整方案应当在经济上能够实现最优化;

3、调整重点应当放在预算执行中出现的重要的、非正常的、不符合常规的关键性差异方面。

预算执行的调整与追加:

费用类支出的预算追加:管理费用、销售费用、财务费用等的预算采用年度总额/季度控制/单项单月控制的原则,超年度预算控制标准的必须办理追加手续,必须由执行单位提出申请,说明原因及作出今后发展趋势的预测,按规定程序进行审批。

预算追加:必须履行审批程序,实行先审批后支付的程序。

04

预算支撑体系

绩效考评体系

绩效管理是一个完整的系统,是以目标为导向,以绩效合约为标准,进行过程控制并取得预期结果的一个螺旋式上升的动态循环过程。这个过程包括绩效目标的明确、绩效的实施、绩效的评价和诊断、绩效改进的措施等四个阶段。

2021年:教培机构不做全面预算等于白干!艺步培训学校管理系统集合学员管理系统、排课软件、教务管理软件、扫码收银、课程管理系统、家校服务APP、CRM客户管理于一体的SAAS软件,是实现培训教育机构数字化管理,信息化教学,招生营销一体化的专业智慧校园解决方案。现在注册可以获取全套培训机构招生管理资料一套。艺步,与30000家素质教育机构同行

2021年:教培机构不做全面预算等于白干!相关文章

-

教培机构消课排课系统

教培机构消课排课系统“又撞课了!”——这大概是每个教培机构教务老师最头疼的瞬间。手动排课、反复核对、电话沟通……一套课表排下来,几个小时就没...

2026/05/26 -

-

教培机构排课系统选哪个?艺步管理系统深度解析作为教培行业从业15年的老兵,我见过太多机构在教务管理上栽跟头。排课冲突、教室闲置、教师超负荷...这些痛点每天都在消耗机构的运营效率。今天就结合实战经验,聊聊如何用专业系统解决这些难题。

教培机构排课系统选哪个?艺步管理系统深度解析作为教培行业从业15年的老兵,我见过太多机构在教务管理上栽跟头。排课冲突、教室闲置、教师超负荷...这些痛点每天都在消耗机构的运营效率。今天就结合实战经验,聊聊如何用专业系统解决这些难题。教培系统软件哪个性价比好?艺步采用SaaS模式,我们的教务大姐55岁了都能熟练操作。上周还有个典型案例:某机构...

2025/05/28 -

教育机构管理软件如何破解运营难题?艺步系统深度解析作为深耕教培行业15年的老兵,我见过太多机构在运营中踩坑。从最初用Excel排课到后来尝试各种管理软件,深刻体会到好系统对机构发展的重要性。今天就和大家聊聊教培机构的管理痛点,以及如何通过专业系统实现降本增效。

教育机构管理软件如何破解运营难题?艺步系统深度解析作为深耕教培行业15年的老兵,我见过太多机构在运营中踩坑。从最初用Excel排课到后来尝试各种管理软件,深刻体会到好系统对机构发展的重要性。今天就和大家聊聊教培机构的管理痛点,以及如何通过专业系统实现降本增效。培训管理软件有哪些市面上管理软件主要分:通用型OA系统,比如钉钉、企业微信,适合简单考勤沟通;艺步这样的全场景...

2025/05/30

携手阿里云为您的安全保驾护航

携手阿里云为您的安全保驾护航 365天多对一不间断技术指导支持

365天多对一不间断技术指导支持 素质教育培训10年经验为您专业定制

素质教育培训10年经验为您专业定制